IntReal International Real Estate Kapitalverwaltungsgesellschaft mbH

Hamburg

Habona Nahversorgungsfonds Deutschland

Halbjahresbericht zum 30. September 2021

Inhaltsverzeichnis

Kennzahlen im Überblick

Kennzahlen zum Stichtag 30. September 2021

Veränderungen im Berichtszeitraum

Bericht des Fondsmanagements

Marktausblick Nahversorgung 30. September 2021

Tätigkeitsbericht

Anlageziele und Anlagepolitik

Anlagegeschäfte

Wertentwicklung

Hauptanlagerisiken

Portfoliostruktur

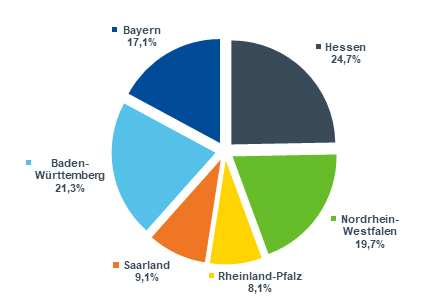

Geografische Verteilung der Immobilien (in % der Verkehrswerte)

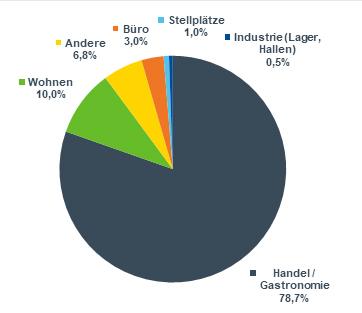

Verteilung der Immobilien nach Nutzungsarten (in % der Jahresnettosollmiete)

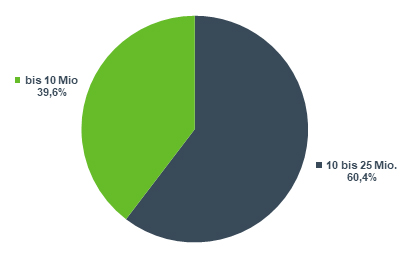

Verteilung der Immobilien nach Größenklassen (in % der Verkehrswerte)

Wirtschaftliche Altersstruktur der Immobilien (in % der Verkehrswerte)

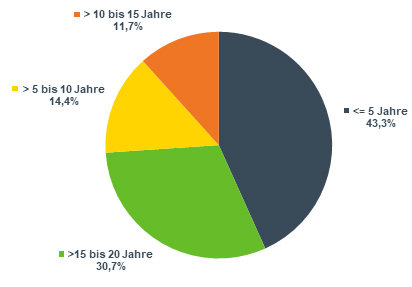

Restlaufzeitenstruktur der Mietverträge (in % der Jahresnettosollmiete)

Kreditportfolio und Restlaufzeitenstruktur der Darlehen

Währungspositionen

Risikoprofil

Wesentliche Änderungen gem. Art. 105 Abs. 1c EU VO Nr. 231/2013 im Berichtszeitraum

Vermögensübersicht zum 30. September 2021

Vermögensaufstellung zum 30. September 2021 Teil I: Immobilienverzeichnis

Direkt gehaltene Immobilien

Verzeichnis der Käufe und Verkäufe von Immobilien zur Vermögensaufstellung vom 30. September 2021

I. Käufe

Direkt gehaltene Immobilien in Ländern mit Euro-Währung

II. Verkäufe

Vermögensaufstellung zum 30. September 2021 Teil II: Liquiditätsübersicht

Erläuterung zur Vermögensaufstellung zum 30. September 2021 Teil II: Liquiditätsübersicht

Vermögensaufstellung zum 30. September 2021 Teil III: Sonstige Vermögensgegenstände, Verbindlichkeiten und Rückstellungen

Erläuterung zur Vermögensaufstellung zum 30. September 2021 Teil III: Sonstige Vermögensgegenstände, Verbindlichkeiten und Rückstellungen

Vermietungsinformationen

Mieten nach Nutzungsarten

Leerstandsinformationen nach Nutzungsarten

Restlaufzeit der Mietverträge

Anhang

Angaben nach Derivateverordnung

Anteilwert und Anteilumlauf

Angaben zu den Verfahren zur Bewertung der Vermögensgegenstände

Angaben zum Risikomanagementsystem

Gremien

Kapitalverwaltungsgesellschaft

Geschäftsführung

Aufsichtsrat

Externe Bewerter für Immobilien

EDV-bedingt sind Rundungsdifferenzen möglich

Sehr geehrte Damen und Herren,

der von uns verwaltete Publikums-AIF mit festen Anlagebedingungen mit dem Investitionsschwerpunkt Immobilien in Form des offenen inländischen Publikumssondervermögens Habona Nahversorgungsfonds Deutschland hat das 1. Halbjahr des Geschäftsjahres 2021 (1. April 2021 bis 30. September 2021) abgeschlossen. Der vorliegende Bericht informiert über die wesentlichen Geschäftsvorfälle und Veränderungen während des Berichtszeitraums.

Kennzahlen im Überblick

Kennzahlen zum Stichtag 30. September 2021

| Fondsvermögen (netto) | 103.309.607,03 EUR |

| Immobilienvermögen | |

| Immobilienvermögen gesamt (brutto) | 92.472.406,14 EUR |

| – davon direkt gehalten | 92.472.406,14 EUR |

| – davon über Immobilien-Gesellschaften gehalten | 0,00 EUR |

| Fondsobjekte | |

| Anzahl der Fondsobjekte gesamt | 9 |

| – davon über Immobilien-Gesellschaften gehalten | 0 |

| stichtagsbezogene Vermietungsquote in % der Nettosollmiete | 97,2 % |

| Fremdkapitalquote 1) | 14,5 % |

„1) Im Verhältnis zu den Vermögenswerten aller Fondsimmobilien. Die Vermögenswerte setzen sich aus den anzusetzenden Kaufpreisen (i.d.R. 3 Monate ab Erwerbsdatum) bzw. Verkehrswerten (i.d.R. ab dem 4. Monat nach Erwerbsdatum) der einzelnen Objekte zusammen.“

Veränderungen im Berichtszeitraum

| An- und Verkäufe | |

| Ankäufe | 3 |

| Verkäufe | – |

| Mittelzufluss/-abfluss (netto) | 20.742.030,48 EUR |

| Ausschüttung | |

| Endausschüttung am | 31.08.2021 |

| Endausschüttung je Anteil | 0,60 EUR |

| Steuerliche Vorabausschüttung | 0,00 EUR |

| Rücknahmepreis | 51,44 EUR |

| Ausgabepreis | 54,27 EUR |

Bericht des Fondsmanagements

Sehr geehrte Anlegerinnen und Anleger,

zum 30. September 2021 endete für den Habona Nahversorgungsfonds Deutschland das Halbjahr der aktuellen Berichtsperiode 2021/2022 (1. April 2021 – 31. März 2022). Mit dem vorliegenden Halbjahresbericht möchten wir Sie über die wesentlichen Geschäftsvorfälle und Veränderungen während des abgelaufenen Berichtszeitraumes informieren.

Nahversorgungsimmobilien als Stabilitätsanker

Auch das zweite Pandemiejahr bestätigt die Markteinschätzung des Fondsmanagements aus dem letzten Jahresbericht vom 31.03.2021. Die Deckung von Grundbedürfnissen erweist sich als wenig konjunkturanfällig und krisenresistent – das Ergebnis lässt sich eindrucksvoll daran ablesen, dass auch in diesem Geschäftshalbjahr der Habona Nahversorgungsfonds Deutschland keine coronabedingten Mietausfälle zu verzeichnen hatte. Aber auch für die Nach-Coronazeit gehen wir davon aus, dass die Langfristtrends wie Homeoffice, gesunde Ernährung und der demographische Wandel die Umsätze des Lebensmitteleinzelhandels nachhaltig steigern werden. Mehr Informationen zu diesem Thema können Sie gerne dem Marktbericht ab Seite 7 entnehmen.

Fondsvolumen übersteigt EUR 100 Mio.

Der Habona Nahversorgungsfonds Deutschland erfreute sich weiterhin großer Beliebtheit und verzeichnete bis zur Geschäftsjahresmitte Nettomittelzuflüsse in Höhe von EUR 20,7 Mio. Das Fondsvolumen startete mit EUR 83,1 Mio. am Anfang des Geschäftsjahres und konnte bis zum 30.09.2021 mit EUR 103,3 Mio. erfolgreich abschließen – damit hat der Fonds in weniger als zwei Jahren die 100-Mio.-EUR-Schallmauer überschritten.

Erstmalige Ausschüttung

Am 31. August 2021 erfolgte die erste Ausschüttung des Habona Nahversorgungsfonds Deutschland für das Geschäftsjahr 2020/2021 in Höhe von 964.372,12 EUR bzw. 0,60 EUR je Anteil.

Positive Rendite durch sichere Einnahmen

Das Geschäftshalbjahr endete mit einem Anteilwert von EUR 51,44 exklusive der im August erfolgten Ausschüttung von 0,60 EUR/Anteil. Die rollierende Rendite über die letzten 12 Monate lag bei 2,0% p.a. (nach BVI-Methode) und liegt damit im angestrebten Zielbereich.

Vollinvestition und Liquiditätsabbau durch weitere Objektankäufe

Im Berichtszeitraum konnte der Fonds drei Nahversorgungsimmobilien mit einem Verkehrswertvolumen von EUR 31,5 Mio. erwerben. Die Gesamtanzahl der Fondsobjekte stieg damit auf neun Immobilien, die wir Ihnen hiermit gerne kurz vorstellen:

| • |

Zum 01.05.2021 ging die siebte Immobilie in das Bestandsportfolio über: Der in Mudersbach, in unmittelbarer Nähe der Großstadt Siegen, gelegene Lidl-Markt ist der erste Lebensmitteldiscounter und erweitert das Portfolio zugleich nach Rheinland-Pfalz. Neben einem deutschlandweit einzigartigen Layout – der Gebäudekörper erstreckt sich auf einer Länge von über 100 Metern – besticht der Neubau durch sein modernes Filial- sowie nachhaltiges Energiekonzept, welches sonst nur im hochwertigen Büro- und Wohnungsbau Anwendung findet. Den Kunden des Marktes stehen außerdem drei Elektroladeplätze zur Verfügung. |

| • |

Zum 31.08.2021 erfolgte der Besitzübergang der achten Immobilie in das Vermögen des Fonds: das Lindenkarree Bedburg (in der Nähe von Köln). Das Quartierszentrum mit dem Ankermieter Edeka befindet sich in zentraler Stadtteillage, gelegen an der Haupteinkaufsstraße sowie in unmittelbarer Nachbarschaft zum Schloss Bedburg. Im Obergeschoss der zweistöckigen Liegenschaft befinden sich u.a. eine kommunale Kindertagesstätte, eine Altenpflegeinrichtung sowie Praxen für Physiotherapie und Allgemeinmedizin. |

| • |

Zum 21.09.2021 ging mit dem Nachbarschaftszentrum in Kassel die neunte Immobilie in das Fondsportfolio über. Das unweit der Universität Kassel gelegene Wohn- und Geschäftshaus erschließt sich rund um eine ehemalige Industriehalle, in welcher nach umfassender Sanierung vom heutigen Ankermieter Edeka ein einzigartiges Markthallen-Konzept betrieben wird. Direkt angrenzend an die Geschäftsflächen wird die Liegenschaft um 12 geförderte Wohnungen sowie durch einen im Jahr 2020 erfolgten Anbau mit 24 Studentenzimmern ergänzt. |

Durch die drei Ankäufe stieg die Immobilieninvestitionsquote auf 89,5%, während die Liquiditätsquote zum 30.09.2021 auf 15,2% abgebaut wurde. Die Quote liegt damit deutlich unter den vorherigen Monaten und ist gleichzeitig noch ausreichend hoch, um Angebote für weitere Objektankäufe abgeben zu können.

Weiteres Wachstum führt zu noch mehr Stabilität

Das Fondsmanagement konnte bereits den Kaufvertrag für zwei weitere Nahversorgungsimmobilien unterschreiben, deren Besitzübergänge für den Jahreswechsel geplant sind. Darüber hinaus befindet sich der Fonds in der Ankaufsprüfung für eine KiTa, sodass auch die weiteren Nettomittelzuflüsse adäquat investiert werden können.

Mit den geplanten Ankäufen wird das Immobilienportfolio weiter nach Lage, Größe, Baujahr, Mieterbesatz und städtebaulichen Konzepten differenziert – auf diese Art und Weise nimmt die Qualität des Portfolios weiter zu und stellt die Ertragssicherheit der zukünftigen Einnahmen auf immer breitere Fundamente.

Neben den Jahres- und Halbjahresberichten informieren wir Sie auch gern mit unserem monatlichen FactSheet und Fondsupdate. Diese und andere aktuellen Informationen rund um den Habona Nahversorgungsfonds Deutschland finden Sie auf der Homepage unter www.habona-nahversorgungsfonds.de.

Mit den besten Grüßen

Marktausblick Nahversorgung

30. September 2021

Spekulationen über die Auswirkungen der coronabedingten Einschränkungen auf die verschiedenen Immobiliennutzungen weichen im Verlauf des zweiten Pandemiejahres wachsenden Gewissheiten. Die Nahversorgungsbranchen haben sich als Krisengewinner etabliert und profitieren von einem deutlich gestiegenen Umsatzniveau im stationären Ladengeschäft: Während 2020 hohe zweistellige Zuwächse durch die temporär überdurchschnittliche quantitative Nachfrage erzielt wurden, steigen die Umsätze auch 2021 noch weiter, und zwar durch eine Kombination aus höheren Preisen und qualitativ höherwertiger Nachfrage.

Trotz sich erholender Besucherfrequenzen im stationären Nonfood-Einzelhandel bleibt der Umsatz dort allerdings noch deutlich unter vorpandemischen Zeiten. Wurden im 1. Coronajahr Mieten z.T. noch gestundet, konnten insbesondere Fashion-Mieter im 2. Coronajahr in Fußgängerzonen und Shoppingcentern dauerhafte Mietsenkungen erzielen. In der Folge haben sich Investoren von Nonfood-Handelsimmobilien weitgehend abgewandt und sich alternativen Investments zugewandt. Das Kapital wird insbesondere Logistikhallen, lebensmittelgeankerten Fachmarktzentren sowie Nahversorgungsimmobilien zugeführt und zieht dort eine bisher beispiellose Renditekompression nach sich.

MARKTLAGE

Konjunkturelles Umfeld

Die im Frühjahr dieses Jahres begonnene Erholung der deutschen Wirtschaft hat zwischenzeitlich an Fahrt verloren. Gründe hierfür sind fortbestehende Einschränkungen auf der Verbraucherseite, vor allem aber Lieferengpässe bei Vorprodukten, die sich gravierender als erwartet auswirken. Das IfW Kiel revidiert in der Konjunkturprognose für das 4. Quartal 2021 die Erwartungen für dieses Jahr nach unten und verschiebt eine durchgreifende Erholung in das nächste Jahr. 2021 ist nur noch mit einem Zuwachs des Bruttoinlandsprodukts (BIP) um 2,6 Prozent zu rechnen. Wenn sich 2022 der Auftragsverzug in der deutschen Wirtschaft abbauen ließe, wäre ein Wachstum von real 5,1 Prozent erzielbar. Nachholeffekte beim privaten Verbrauch um bis zu 8 Prozent im nächsten Jahr werden die Inflationsdynamik vorerst auf hohem Niveau halten. Erst im Jahr 2023 soll die 2-Prozent-Marke wieder unterschritten werden. 1

1 IfW-Konjunkturprognose, IfW Kiel v. 23.09.2021

Anlageumfeld

Die im Verlauf des Jahres deutlich gestiegene Vorsicht der Investoren hat sich als begründet erwiesen. Die Erholung der Weltwirtschaft kommt langsamer voran, gleichzeitig steigen selbst in schwankungsarmen Regionen die Preise. Nachrichten von überschuldeten Immobilienmärkten in China sowie fiskalische Unsicherheiten in den USA machen Anleger nervös. Währen der EZB-Rat Inflation für ein sehr temporäres Ereignis ansieht und die Markterwartungen an eine Zinserhöhung im Zaum zu halten versucht, wird außerhalb des Euroraums nur noch über die Höhe von Zinserhöhungen spekuliert. In diesem unübersichtlichen Umfeld werden die Chance-Risiko-Profile noch einmal nachgeschärft. Während die Positionen in Growth-Märkten wie dem hochfinanzierten Tech-Sektor zurückgefahren werden, steigen sie in Value-Märkten an. Dabei hat sich die Nachfrage nach schwankungsarmen Anlagen, die auf die Deckung von Grundbedürfnissen aufbauen, verstetigt. Längerfristiges Wachstumspotenzial wird in den Megathemen ökologische und soziale Nachhaltigkeit gesehen.

Immobilienmarkt Deutschland

Der Immobiliensektor bleibt auch im zweiten Pandemiejahr ein Fels in der Brandung. Mit Blick auf die einzelnen Segmente des Immobilienmarkts entwickeln diese sich jedoch differenziert. Immobiliennutzungen, die von der Pandemie negativ getroffen wurden, dämpfen entsprechend Mieten und Preise. Nutzungen, die nicht betroffen sind oder von der Pandemie sogar profitierten, haben eine bisher beispiellose Preisdynamik ausgelöst. Ausschüttungsorientierte Investoren, die im Wohn- und Logistiksegment keine adäquaten Renditen mehr erzielen können, drängen nun noch stärker in lebensmittelgeankerte Fachmarktzentren sowie Nahversorgungsimmobilien. 2

2 Immobilienmarkt Deutschland 2021/2022, DZHYP v. 07.10.2021

Konsum

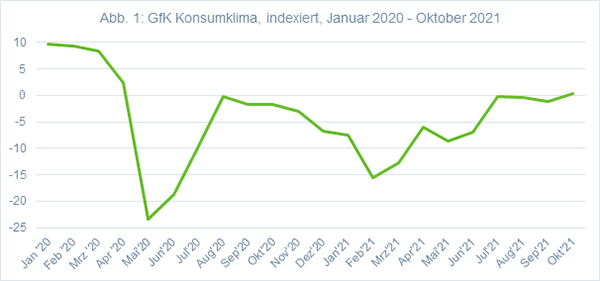

Nach dem Rückgang der Wirtschaftsleistung im ersten Coronajahr und den Tiefpunkten der Konsumstimmung in den ersten beiden Lockdowns im Mai 2020 bzw. Februar 2021 hat sich die Situation in Deutschland im Jahr 2021 wieder etwas erholt. Während die Kaufkraft voraussichtlich in diesem Jahr noch um bis zu drei Prozent wachsen wird, bessert sich die Stimmung nur langsam. Nach der Euphorie im Sommer bleibt die Anschaffungsneigung als ein wichtiger Faktor des Konsumklimas auf niedrigem Niveau. Maskenpflicht und Abstandsregeln dämpfen trotz gut gefüllter Geldbeutel nach wie vor die Lust am Einkaufen. Eine durchgreifende Aufhellung wird erst erwartet, wenn die Beschränkungen wegfallen. 3

3 GfK Konsumklimaindex, GfK v. 28.09.2021

Einzelhandel allgemein

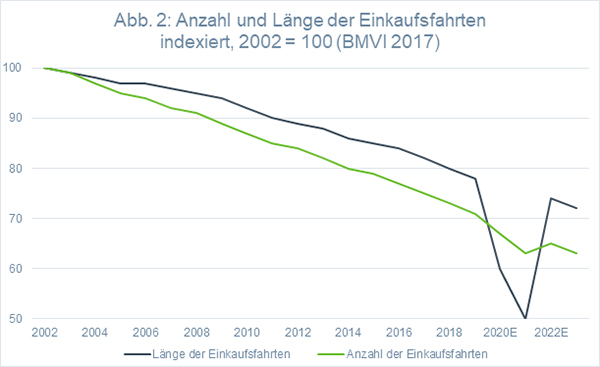

Die Pandemie hat sich für alle Einzelhandelsbranchen als Trendbeschleuniger herausgestellt. Entwicklungen, die sich über mehrere Jahre schleichend andeuteten, haben sich bestätigt. Hierzu zählen u.a. die generell gestiegene Entfernungssensibilität bei Einkaufsfahrten4, ein weiterer Anstieg der Onlineumsätze im Nonfoodsegment, aber ein weiterhin sehr geringer Onlineanteil in der Nahversorgung sowie eine zunehmend geringe Ausgabebereitschaft für Bekleidung, aber eine umso größere bei Lebensmitteln. Im Ergebnis verliert der stationäre Nonfood-Einzelhandel fortlaufend Markt- und Umsatzanteile an die stationäre Nahversorgung sowie den Nonfood-Onlinehandel.

4 Mobilität in Deutschland, BMVI (2002-2017 interpoliert); eigene Fortschreibung (2018 – 2022E)

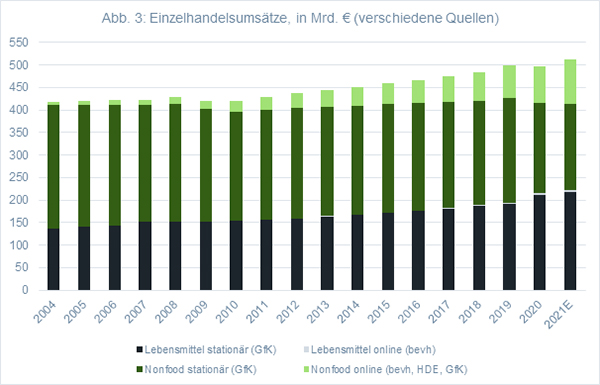

Im Jahr 2021 hat sich die Schere im stationären Handel zwischen Nonfood und Food deshalb noch weiter geöffnet: Während Lebensmittelgeschäfte nach einem Zuwachs von 11 Prozent im Jahr 2020 auch in diesem Jahr noch einmal um voraussichtlich über 3 Prozent zulegen können, werden die Nonfood-Läden nach einem Umsatzminus von über 14 Prozent im Vorjahr auch 2021 noch weiter verlieren, nach Prognosen des HDE voraussichtlich um rund 4 Prozent. 5

5 GfK, HDE, bevh (2004-2020); eigene Prognose auf Basis Halbjahreszahlen GfK und bevh sowie Prognose HDE

Nahversorgung

Nach einem langjährigen durchschnittlichen Wachstum von rund 3 Prozent jährlich hat der Lebensmitteleinzelhandel in den beiden Corona-Jahren 2020 und 2021 von hohen Mehrausgaben der Verbraucher in diesem Segment profitiert. Auch Drogeriemärkte, Kioske und Take-Away-Gastronomie erzielten in den Lockdowns starke Zuwächse. Der Mehrumsatz allein im Lebensmittelsegment betrug 2020 rund 20 Milliarden Euro.

Für 2021 wird dieser Anstieg nach eigener Prognose um noch einmal um rund 7 Milliarden Euro höher ausfallen. Während 2020 vor allem Homeoffice und geschlossene Restaurants zu temporär überdurchschnittlicher quantitativer Nachfrage führten, verweist GfK für das Jahr 2021 auf eine Kombination aus höheren Preisen und qualitativ höherwertigen Produkten, die für die abermalige Steigerung verantwortlich sind. 6

6 GfK Consumerindex (2021)

Während in der ersten Phase der Pandemie noch Lebensmitteldiscounter und SB-Warenhäuser von der sprunghaft angestiegenen Nachfrage nach Verbrauchsartikeln profitierten, wurden insgesamt die großen Supermärkte und Verbrauchermärkte von der Präferenz der Verbraucher nach Frische- und Markenprodukten begünstigt. Unabhängig davon zeigen Umfragen von Statista, dass der wohnortnahe Standort gegenüber Innenstadt- oder Gewerbegebietslagen bei Verbrauchern generell deutlich häufiger besucht wird.

Abb. 4: Frage: Wo kaufen Sie ein? Einkaufsstättenwahl in Abhängigkeit von der Home-Office-Nutzung7

7 Statista (2021)

| Einkaufsort | Nur wohnortnah |

Nur auf dem Weg |

Sowohl wohnortnah als auch auf dem Weg |

Nur weiter entfernt vom Wohnort |

Andere Kombination / andere Option / keine Angabe |

| Alle Berufstätigen (0-100% Home-Office) | 44% | 25% | 24% | 4% | 3% |

| 0% Home-Office | 42% | 32% | 20% | 4% | 3% |

| 1-19% Home-Office | 42% | 36% | 19% | 3% | 0% |

| 20-39% Home-Office | 18% | 33% | 43% | 0% | 8% |

| 40-79% Home-Office | 47% | 21% | 31% | 1% | 0% |

| 80-100% Home-Office | 54% | 12% | 23% | 7% | 4% |

| Nicht Berufstätige | 68% | 12% | 11% | 5% | 4% |

MARKTAUSBLICK

Wachstumspotenziale im Lebensmitteleinzelhandel

Die Vermutungsregel, dass die Deckung von Grundbedürfnissen grundsätzlich weniger konjunkturanfällig wie auch krisenfest sei, hat sich im zweiten Pandemiejahr beeindruckend bestätigt. Das überdurchschnittliche Wachstum im ersten Pandemiejahr setzte sich auch im zweiten Jahr fort und sollte somit für die Dauer dieser Krise anhalten. Bis zum Jahresende dürften Lebensmittelmärkte als Anker des Nahversorgungssektors deshalb wiederum mit einem deutlichen Umsatzplus schließen.

Erst wenn Maskenpflicht für alle und Testpflicht für Ungeimpfte fallen, wird von einer Normalisierung des öffentlichen Lebens zu sprechen sein. Dies ist aber auch Ende 2021 nicht absehbar. Die Homeofficequote wird deshalb bis auf Weiteres höher sein als vor der Pandemie. Mehr als fraglich ist, ob sie angesichts der Digitalisierung der Mehrzahl der Arbeitsplätze jemals wieder Vorkrisenniveau erreichen kann.

Bestätigt hat sich zudem der Langfristtrend, dass eine alternde Gesellschaft die Umsätze und Margen von Supermärkten und Drogeriemärkten auch über die Pandemie hinaus weiter anschieben werden. Die Umsätze im Lebensmitteleinzelhandel dürften insofern auch nach Überwindung der Pandemie nicht wesentlich abschmelzen, sondern dem bereits lange vor Corona eingeschlagenen Wachstumspfad folgen. Höhere Preise für gesunde, frische und ethisch einwandfreie Lebensmittel unterstützen die Weiterentwicklung von Nahversorgungsimmobilien insbesondere in Quartieren und wohnortnahen Lagen.

Tätigkeitsbericht

Anlageziele und Anlagepolitik

Der Habona Nahversorgungsfonds Deutschland strebt entsprechend dem Grundsatz der Risikomischung den Aufbau eines Portfolios mit mehreren direkt und ggf. auch indirekt gehaltenen Immobilien an. Anlageziel ist dabei das Erwirtschaften einer langfristig wettbewerbsfähigen Rendite mit jährlichen Ausschüttungen, bestehend aus regelmäßigen Erträgen, insbesondere aufgrund zufließender Mieten, und ggf. ergänzt um einen kontinuierlichen Wertzuwachs der Immobilien. Der Investitionsschwerpunkt liegt auf in Deutschland gelegenen Nahversorgungsimmobilien, die sich durch das Angebot von Gütern des täglichen Bedarfs, vor allem Lebensmittel, aber auch Dienstleistungen auszeichnen. Neben Lebensmittelmärkten und Kindertagesstätten gehören auch Nahversorgungsimmobilien mit Koppelnutzungen zum Investitionsspektrum des Fonds. Hierzu zählen Nahversorgungs-, Stadtteil- und Quartierszentren, die zusätzlich zum Lebensmittel-/Drogerieangebot bzw. zu Kindertagesstätten ein ergänzendes Angebot an Waren und Dienstleistungen bereithalten, die typischerweise in derartigen Agglomerationen zu erwarten sind. Hierbei kann es sich u.a. handeln um andere Einzelhandelsnutzungen, Ärztehäuser, Gastronomie sowie Immobilien mit Büro- und wohnwirtschaftlicher Nutzung (unter anderem auch betreutes Wohnen, Studentenwohnungen und Mikroapartments).

Bei der Auswahl der Immobilien für das Sondervermögen sollen deren längerfristige Ertragskraft sowie eine Streuung nach Lage, Größe, Nutzung und Mietern beachtet werden.

Anlagegeschäfte

Im Berichtszeitraum haben folgende Ankäufe stattgefunden:Direkt gehaltene Immobilien:

| • |

Mudersbach, Kölner Straße 4: Der Übergang von Nutzen und Lasten erfolgte am 01.05.2021. |

| • |

Bedburg, Lindenstraße 3-4: Der Übergang von Nutzen und Lasten erfolgte am 31.08.2021. |

| • |

Kassel, Fiedlerstraße 22-32 / Eisenschmiede 75: Der Übergang von Nutzen und Lasten erfolgte am 21.09.2021. |

Weitere Informationen zu den Immobilien können Sie dem Immobilienverzeichnis dieses Halbjahresberichts entnehmen.

Im Berichtszeitraum wurden keine Verkäufe von Immobilien oder Immobilien-Gesellschaften getätigt.

Wertentwicklung

Das Nettofondsvermögen des Publikums-AIF Habona Nahversorgungsfonds Deutschland beträgt zum Berichtsstichtag EUR 103.309.607,03 (zum 31.03.2021 EUR 83.057.572,23) bei umlaufenden Anteilen von 2.008.262 Stück (zum 31.03.2021 1.607.287 Stück). Der Anteilpreis in Höhe von 51,44 EUR exklusive der im August erfolgten Ausschüttung von 0,60 EUR/Anteil ist im Vergleich zum 31.03.2021 (EUR 51,67) um EUR 0,23 gesunken. Im abgelaufenen Geschäftshalbjahr wurde eine BVI-Rendite von 0,7% erzielt. Die rollierende Rendite über die letzten 12 Monate lag bei 2,0% p.a. (nach BVI-Methode).Gemäß § 165 Abs. 2 Nr. 9 KAGB weisen wir vorsorglich darauf hin, dass die bisherige Wertentwicklung keinen Indikator für die künftige Entwicklung darstellt.

Hauptanlagerisiken

Der Fonds Habona Nahversorgungsfonds Deutschland weist das Risikoprofil „Core“ aus und investiert gemäß der Fondsstrategie ausschließlich in Deutschland, einen stabilen Immobilienmarkt mit einem geringen systematischen Risiko. Der vorliegende Fonds investiert vorwiegend in Immobilien mit den Nutzungsarten Nahversorgungszentren, Lebensmittelmärkte, Kindertagesstätten sowie Gastronomie, Hotels und Wohnen als Nebennutzung. Investitionen in risikoreichere Nutzungsarten sind ausgeschlossen.

Neben den grundsätzlichen systematischen Risiken, wie z. B. der politischen Instabilität oder dem Eintritt von Finanzmarkt- und Immobilienmarktkrisen, birgt die Anlage in Immobilienfonds typischerweise weitere wirtschaftliche Risiken, die nachfolgend erläutert werden.

Durch den Ausfall von Vertragspartnern, insbesondere von Mietern, gegen die das Sondervermögen Ansprüche hat, können für das Sondervermögen Verluste entstehen (Adressenausfallrisiko). Unter Beachtung der Diversifikation und der Mieterbonität wird das Risiko des Mietausfalls als gering eingeschätzt. Das Leerstands- und damit zusammenhängende Neuvermietungsrisiko werden auf Basis der auslaufenden Mietverträge sowie der Ausfallwahrscheinlichkeit ebenfalls als gering eingestuft.

Liquiditätsrisiken haben ihre Ursache in Zahlungsverpflichtungen, die durch den jeweiligen Cashflow nicht aufgefangen werden können. Diese Risiken ergeben sich insbesondere aus möglichen Investitionen, die im Vorfeld nicht planerisch erfasst wurden, aber aufgrund gesetzlicher oder sonstiger Gegebenheiten unumgänglich sind. Unter der Annahme einer Vollausschüttung und unter Berücksichtigung der kurzfristigen Verbindlichkeiten sowie vorhandener Refinanzierungsmöglichkeiten besteht ein geringes Liquiditätsrisiko.

Sonstige Marktpreisrisiken wie z.B. das Abwertungsrisiko, das durch einen potenziellen Wertverfall der Verkehrswerte der Immobilien entstehen kann, wird als gering eingestuft. Zudem können Risiken durch Objekte entstehen, für die ein Kaufvertrag bereits vor dem Stichtag abgeschlossen wurde, deren wirtschaftlicher Übergang jedoch erst nach dem Stichtag erfolgt. Dazu können u.a. Abwertungsrisiken durch den Rückgang des Verkehrswerts und Mietausfallrisiken während der Zeit zwischen Unterschrift und Übergang zählen.

Zinsänderungsrisiken können daraus entstehen, dass ein Darlehen eines durch Fremdkapital finanzierten Objekts prolongiert werden muss und die dann entstehenden Zinsaufwendungen höher sind als die während der vorherigen Zinsfestschreibung. Aufgrund der vereinbarten Zinsbindung und der prognostizierten Zinsentwicklung besteht ein geringes Zinsänderungsrisiko.

Der Fonds hält keine Fremdwährungspositionen. Das Fremdwährungsrisiko wird daher als nicht vorhanden eingestuft.

Weiterhin wird das Vorhandensein von Klumpenrisiken untersucht. Klumpenrisiken entstehen, wenn aufgrund der vorliegenden Strukturen Risiken nicht bzw. nur eingeschränkt gestreut werden. Die bewerteten Risikokonzentrationen stehen entweder in direktem Zusammenhang mit einer Immobilie, betreffen die Fremdfinanzierung oder die Mieterstruktur. Zum Stichtag werden die Klumpenrisiken aus den Bereichen Länder, Mieterbranchen und Nutzungsarten als hoch eingestuft, wobei die Risikokonzentrationen in den Bereichen Länder, Mieterbranchen und Nutzungsarten als strategiekonform angesehen werden. Die Risiken aus der Altersstruktur der Objekte, Orte, der Zinsbindung, der Restlaufzeit der Darlehen und der Restlaufzeit der Mietverträge werden als mittel eingestuft. Zum Berichtszeitpunkt befinden sich keine Grundstücke im Zustand der Bebauung. Das Projektentwicklungsrisiko wird daher als nicht vorhanden eingestuft.

Der derzeitige Ausbruch der weltweiten Epidemie (Pandemie) mit der neuartigen Atemwegserkrankung COVID 19 (Corona-Krise) hat zum Abschlussstichtag keine wesentlichen Auswirkungen auf die Vermögensaufstellung und den Anteilpreis des Fonds. Aufgrund der in den betroffenen Ländern ergriffenen oder ggf. noch zu ergreifenden Schutzmaßnahmen, wie z.B. Erlass von Kontakt- und Berufsausübungsverboten, Ausgangssperren, Beschränkungen von Ladenöffnungszeiten, Betriebsschließungen, Enteignungen sowie Schutzregelungen zu Gunsten von Mietern, können sich negative Auswirkungen auf die Mieteinnahmen, die Verkehrswerte und die Liquidität des Fonds ergeben. Darüber hinaus kann es vorübergehend oder über einen längeren Zeitraum zu Unsicherheiten am Immobilienmarkt kommen, die sich in sinkenden Transaktionszahlen und damit verbunden einem Rückgang von Gewinnen aus Immobilienverkäufen niederschlagen. Ferner kann die Nachfrage auf dem Vermietungsmarkt sinken.

Der Wert der von dem Fonds direkt gehaltenen Immobilien kann wegen geringerer Mieteinnahmen oder negativer Auswirkungen der Pandemie auf das gesamte wirtschaftliche Umfeld sinken. Ferner kann es hierdurch zu Liquiditätsengpässen des Fonds kommen, die dazu führen können, dass aufgenommene Darlehen nicht oder nicht vollständig bedient werden. Wenn aufgenommene Darlehen nicht oder nicht vollständig bedient werden können, kann dies dazu führen, dass die kreditgebende Bank gestellte Sicherheiten verwertet und die Zwangsvollstreckung betreibt. Der Veräußerungserlös der direkt gehaltenen Immobilien im Rahmen einer Zwangsversteigerung kann weit unter dem zuletzt ermittelten Verkehrswert liegen. Liquiditätsengpässe können zudem im Falle von Anteilscheinrückgaben zu einer Aussetzung der Anteilscheinrücknahme führen. Je nach Umfang der Auswirkungen auf den Fonds kann die Pandemie zu einer Abwicklung des Fonds führen. Ggf. erhält ein Anleger erst nach vollständiger Abwicklung die Auszahlung des auf seine Fondsanteile entfallenden Abwicklungserlöses. Dieser Erlös kann erheblich unter dem Betrag des investierten Kapitals liegen. Darüber hinaus besteht das Risiko, dass es bei einer Pandemie zu krankheitsbedingten erheblichen personellen Ausfällen bei der Gesellschaft und/oder ihrer Dienstleister kommt, die die ordnungsgemäße Verwaltung des Fonds beeinträchtigen und hierdurch dem Fonds (z.B. durch Fristversäumnisse o.ä.) weitere Schäden entstehen, die sich wertmindernd auf das Fondsvermögen auswirken. Durch die Zulassung der Corona-Impfstoffe steigt die Wahrscheinlichkeit, dass die ergriffenen Maßnahmen und die damit einhergehenden Einschränkungen des öffentlichen Lebens zukünftig reduziert werden.

Die grundsätzlich bestehenden operationellen Risiken auf Sondervermögensebene beziehen Risiken ein, die im Rahmen der Verwaltung der Sondervermögen unter anderem aufgrund von fehlerhaften Prozessabläufen, IT-bedingten Schwachstellen, externen Ereignissen oder Risiken aus Rechtstreitigkeiten entstehen. Im Berichtszeitraum wurden neben den genannten keine wesentlichen operationellen Risiken identifiziert.

Im abgelaufenen Geschäftshalbjahr wurden insgesamt keine bestandsgefährdenden Risiken identifiziert. Weiterhin wurden keine von der Strategie abweichenden Geschäfte oder Risikokonzentrationen verzeichnet. Insgesamt ist das Rendite-Risikoprofil strategiekonform und ausgewogen.

Weitere Angaben zum Risikomanagementsystem entnehmen Sie bitte dem Anhang.

Portfoliostruktur

Zum Berichtsstichtag enthält das Immobilienportfolio 9 Immobilien. Die nachfolgenden Grafiken geben einen Überblick über die Struktur des Immobilienportfolios.

Geografische Verteilung der Immobilien (in % der Verkehrswerte)

Länderallokation

Regionalallokation

Verteilung der Immobilien nach Nutzungsarten (in % der Jahresnettosollmiete)

Die Oberkategorie Handel / Gastronomie beinhaltet die Nutzungsart Lebensmitteleinzelhandel (69,5% der JNSM).

Die Oberkategorie Andere beinhaltet die Nutzungsart Kindertagesstätte (5,4% der JNSM).

Verteilung der Immobilien nach Größenklassen (in % der Verkehrswerte)

Wirtschaftliche Altersstruktur der Immobilien (in % der Verkehrswerte)

Restlaufzeitenstruktur der Mietverträge (in % der Jahresnettosollmiete)

Kreditportfolio und Restlaufzeitenstruktur der Darlehen

Übersicht Kredite

| Währung | Kreditvolumen | in % 1) |

| EUR-Kredite (Inland) | 13.400.000,00 EUR | 14,5 |

| Gesamt | 13.400.000,00 EUR | 14,5 |

„1) Im Verhältnis zu den Vermögenswerten aller Fondsimmobilien. Die Vermögenswerte setzen sich aus den anzusetzenden Kaufpreisen (i.d.R. 3 Monate ab Erwerbsdatum) bzw. Verkehrswerten (i.d.R. ab dem 4. Monat nach Erwerbsdatum) der einzelnen Objekte zusammen.“

Die Verbindlichkeiten aus Krediten resultieren aus der anteiligen Fremdfinanzierung der Immobilien (EUR 13,4 Mio.). Im Rahmen von Kreditaufnahmen für Rechnung des Sondervermögens sind zum Sondervermögen gehörende Vermögensgegenstände in Höhe von 13,4 Mio. EUR mit Rechten Dritter belastet.

Kreditvolumina in EUR nach Restlaufzeit der Zinsfestschreibung

| Währung | unter 1 Jahr | 1 bis 2 Jahre | 2 bis 5 Jahre | 5 bis 10 Jahre | über 10 Jahre | Gesamt |

| EUR-Kredite (Inland) | 0,0 % | 0,0 % | 0,0 % | 100,0 % | 0,0 % | 100,0 % |

| Gesamt | 0,0 % | 0,0 % | 0,0 % | 100,0 % | 0,0 % | 100,0 % |

Für Angaben zu den Liquiditätsanlagen, den sonstigen Vermögensgegenständen und sonstigen Verbindlichkeiten beachten Sie bitte die Übersichten und Erläuterungen zu den Abschnitten der Vermögensaufstellung Teil II und Teil III in diesem Bericht.

Währungspositionen

Es waren im Berichtszeitraum keine Währungspositionen im Fonds vorhanden.

Risikoprofil

| Risikokomponenten | Ausprägung |

| Adressausfallrisiko | gering |

| Zinsänderungsrisiko | gering |

| Währungsrisiken | nicht vorhanden |

| sonstige Marktpreisrisiken | gering |

| operationelle Risiken | gering |

| Liquiditätsrisiken | gering |

Wesentliche Änderungen gem. Art. 105 Abs. 1c EU VO Nr. 231/2013 im Berichtszeitraum

Es gab keine wesentlichen Änderungen im Berichtszeitraum. Bitte beachten Sie auch die Angaben im Anhang des Berichts.

Vermögensübersicht zum 30. September 2021

| EUR | EUR | EUR | Anteil am Fonds- vermögen in % |

|

| A. Vermögensgegenstände | ||||

| I. Immobilien | ||||

| 1. Mietwohngrundstücke | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 2. Geschäftsgrundstücke | 92.472.406,14 | |||

| (davon in Fremdwährung | 0,00) | |||

| 3. Gemischtgenutzte Grundstücke | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 4. Grundstücke im Zustand der Bebauung | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 5. Unbebaute Grundstücke | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| Zwischensumme | 92.472.406,14 | 89,51 | ||

| (insgesamt in Fremdwährung | 0,00) | |||

| II. Beteiligungen an Immobilien- Gesellschaften | ||||

| 1. Mehrheitsbeteiligungen | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 2. Minderheitsbeteiligungen | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| Zwischensumme | 0,00 | 0,00 | ||

| (insgesamt in Fremdwährung | 0,00) | |||

| III. Liquiditätsanlagen | ||||

| 1. Bankguthaben | 15.693.500,05 | |||

| (davon in Fremdwährung | 0,00) | |||

| 2. Wertpapiere | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 3. Investmentanteile | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| Zwischensumme | 15.693.500,05 | 15,19 | ||

| IV. Sonstige Vermögensgegenstände | ||||

| 1. Forderungen aus der Grundstücksbewirtschaftung | 1.132.916,66 | |||

| (davon in Fremdwährung | 0,00) | |||

| 2. Forderungen an Immobilien- Gesellschaften | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 3. Zinsansprüche | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 4. Anschaffungsnebenkosten | 9.028.500,41 | |||

| (davon in Fremdwährung | 0,00) | |||

| bei Immobilien | 9.028.500,41 | |||

| (davon in Fremdwährung | 0,00) | |||

| bei Beteiligungen an Immobilien- Gesellschaften | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 5. Andere | 383.832,75 | |||

| (davon in Fremdwährung | 0,00) | |||

| Zwischensumme | 10.545.249,82 | 10,21 | ||

| Summe Vermögensgegenstände | 118.711.156,01 | 114,91 | ||

| B. Schulden | ||||

| I. Verbindlichkeiten aus | ||||

| 1. Krediten | -13.400.000,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 2. Grundstückskäufen und Bauvorhaben | -442.000,01 | |||

| (davon in Fremdwährung | 0,00) | |||

| 3. Grundstücksbewirtschaftung | -271.115,05 | |||

| (davon in Fremdwährung | 0,00) | |||

| 4. anderen Gründen | 20.142,09 | |||

| (davon in Fremdwährung | 0,00) | |||

| Zwischensumme | -14.092.972,97 | -13,64 | ||

| II. Rückstellungen | -1.308.576,01 | -1,27 | ||

| (davon in Fremdwährung | 0,00) | |||

| Summe Schulden | -15.401.548,98 | -14,91 | ||

| C. Fondsvermögen | 103.309.607,03 | 100,00 | ||

| umlaufende Anteile (Stück) | 2.008.262 | |||

| Anteilwert (EUR) | 51,44 |

Vermögensaufstellung zum 30. September 2021 Teil I: Immobilienverzeichnis

Direkt gehaltene Immobilien

| Lage des Grundstücks 1) |

Währung | Art des Grundstücks 2) |

Art der Nutzung 3) |

Projekt-/ Bestands- entwicklungs- maßnahmen |

Erwerbsdatum | ||

| DE | 34127 | Kassel, Fiedlerstraße 22-32 / Eisenschmiede 75 | EUR | GG | Ha | – | 21.09.21 |

| DE | 34454 | Bad Arolsen, Varnhagenstraße 5-9 | EUR | G | Ha | – | 04.02.21 |

| DE | 50181 | Bedburg, Lindenstraße 3-4 | EUR | G | Ha | – | 31.08.21 |

| DE | 51149 | Köln, Cheruskerstraße 3 | EUR | G | A | – | 21.12.19 |

| DE | 57555 | Mudersbach, Kölner Straße 4 | EUR | G | Ha | – | 01.05.21 |

| DE | 66539 | Neunkirchen, Untere Bliesstraße 73 | EUR | G | Ha | – | 31.12.19 |

| DE | 68309 | Mannheim, Mannheimer Straße 36-38 | EUR | GG | Ha 57,6%; W 37,6% |

– | 02.07.20 |

| DE | 86381 | Krumbach, Michael-Faist-Straße 25 | EUR | G | Ha | – | 11.12.19 |

| DE | 94486 | Osterhofen, Plattlinger Straße 30 | EUR | G | Ha | – | 09.12.20 |

| Immobilienvermögen direkt gehaltener Immobilien in EUR gesamt 6) | |||||||

| Lage des Grundstücks 1) |

Bau-/ Umbaujahr |

Grundstücksgröße in m2 |

Nutzfläche Gewerbe / Wohnen in m2 |

Ausstattungsmerkmale 4) | Restlaufzeit der Mietverträge in Jahren |

||

| DE | 34127 | Kassel, Fiedlerstraße 22-32 / Eisenschmiede 75 | 1923 | 5.541 | 2.332 / 1.533 | B / K / L | 11,6 |

| DE | 34454 | Bad Arolsen, Varnhagenstraße 5-9 | 1985 | 17.617 | 5.885 / 686 | B / BM / K / R / RO | 5,7 |

| DE | 50181 | Bedburg, Lindenstraße 3-4 | 1982 / 2019 | 5.455 | 7.496 / 0 | B / BM / K / L / LA / R / RO / SP / SZ | 13,0 |

| DE | 51149 | Köln, Cheruskerstraße 3 | 2018 | 2.416 | 1.113 / 0 | L / SZ | 16,7 |

| DE | 57555 | Mudersbach, Kölner Straße 4 | 2019 | 6.971 | 2.103 / 0 | B / BM / K / R / RO / SZ | 13,2 |

| DE | 66539 | Neunkirchen, Untere Bliesstraße 73 | 1972 / 2019 | 9.681 | 5.686 / 0 | B / BM / K / R / RO / SP | 9,7 |

| DE | 68309 | Mannheim, Mannheimer Straße 36-38 | 2019 | 5.573 | 2.032 / 1.789 | B / BM / FW / G / L / RO | 13,0 |

| DE | 86381 | Krumbach, Michael-Faist-Straße 25 | 1999 / 2004 | 10.667 | 3.650 / 0 | B / BM / L / PA / RO | 13,1 |

| DE | 94486 | Osterhofen, Plattlinger Straße 30 | 2021 | 7.299 | 2.733 / 0 | B / BM / K / R / RO | 14,1 |

| Immobilienvermögen direkt gehaltener Immobilien in EUR gesamt 6) | |||||||

| Lage des Grundstücks 1) |

Leerstandsquote in % der Nettosoll- miete |

Fremdfinanzierungsquote in % des Kaufpreises / Verkehrswertes 5) |

Kaufpreis bzw. Verkehrswert Gutachten 1 / Gutachten 2 [Mittelwert] in TEUR |

Mieterträge im Geschäftsjahr in TEUR 7) |

Rohertrag gemäß Gutachten 1 / Gutachten 2 [Mittelwert] in TEUR |

||

| DE | 34127 | Kassel, Fiedlerstraße 22-32 / Eisenschmiede 75 | 0,0 | 0,0 | 10.800 | k.A. | 500 |

| DE | 34454 | Bad Arolsen, Varnhagenstraße 5-9 | 0,0 | 0,0 | 12.070 / 12.010 [12.040] |

308 | 659 / 659 [659] |

| DE | 50181 | Bedburg, Lindenstraße 3-4 | 13,5 | 0,0 | 13.297 | 61 | 790 |

| DE | 51149 | Köln, Cheruskerstraße 3 | 0,0 | 30,6 | 4.940 / 4.860 [4.900] |

k.A. | 214 / 214 [214] |

| DE | 57555 | Mudersbach, Kölner Straße 4 | 0,0 | 0,0 | 7.440 / 7.480 [7.460] |

k.A. | 353 / 353 [353] |

| DE | 66539 | Neunkirchen, Untere Bliesstraße 73 | 0,0 | 0,0 | 8.450 / 8.440 [8.445] |

k.A. | 500 / 500 [500] |

| DE | 68309 | Mannheim, Mannheimer Straße 36-38 | 0,2 | 25,4 | 19.590 / 19.800 [19.695] |

363 | 729 / 729 [729] |

| DE | 86381 | Krumbach, Michael-Faist-Straße 25 | 0,0 | 0,0 | 7.910 / 7.840 [7.875] |

k.A. | 466 / 466 [466] |

| DE | 94486 | Osterhofen, Plattlinger Straße 30 | 0,0 | 31,4 | 8.000 / 7.920 [7.960] |

k.A. | 410 / 410 [410] |

| Immobilienvermögen direkt gehaltener Immobilien in EUR gesamt 6) | |||||||

| Lage des Grundstücks 1) |

Restnutzungsdauer Gutachten 1 / Gutachten 2 [Mittelwert] in Jahren |

Anschaffungs- nebenkosten (ANK) gesamt in TEUR |

– davon Gebühren und Steuern/ – davon sonstige Kosten in TEUR |

Im Geschäftsjahr abgeschriebene ANK in TEUR |

Zur Abschreibung verbleibende ANK in TEUR |

Voraussichtlich verbleibender Abschreibungs- zeitraum in Monaten |

||

| DE | 34127 | Kassel, Fiedlerstraße 22-32 / Eisenschmiede 75 | 55 | 1.359 | 716 / 642 |

11 | 1.347 | 119 |

| DE | 34454 | Bad Arolsen, Varnhagenstraße 5-9 | 34 / 34 [34] |

1.398 | 850 / 548 |

70 | 1.305 | 112 |

| DE | 50181 | Bedburg, Lindenstraße 3-4 | 50 | 1.684 | 999 / 685 |

28 | 1.656 | 118 |

| DE | 51149 | Köln, Cheruskerstraße 3 | 57 / 57 [57] |

479 | 351 / 128 |

24 | 392 | 98 |

| DE | 57555 | Mudersbach, Kölner Straße 4 | 48 / 48 [48] |

607 | 421 / 186 |

25 | 581 | 115 |

| DE | 66539 | Neunkirchen, Untere Bliesstraße 73 | 33 / 41 [37] |

784 | 588 / 196 |

39 | 640 | 98 |

| DE | 68309 | Mannheim, Mannheimer Straße 36-38 | 68 / 68 [68] |

2.214 | 1.314 / 899 |

111 | 1.937 | 105 |

| DE | 86381 | Krumbach, Michael-Faist-Straße 25 | 33 / 38 [35,5] |

668 | 313 / 355 |

33 | 546 | 98 |

| DE | 94486 | Osterhofen, Plattlinger Straße 30 | 49 / 49 [49] |

681 | 393 / 288 |

34 | 624 | 110 |

| Immobilienvermögen direkt gehaltener Immobilien in EUR gesamt 6) | 92.472.406,14 | |||||||

| 1) |

DE = Deutschland |

| 2) |

G = Geschäftsgrundstück; GG = Gemischtgenutztes Grundstück |

| 3) |

Ha = Handel / Gastronomie; W = Wohnen; A = Andere |

| 4) |

B = Be- und Entlüftungsanlage; BM = Brandmeldeanlage; FW = Fernwärme; G = Garage /Tiefgarage; K = Klimatisierung; LA = Lastenaufzug; L = Lift/Aufzugsanlage; PA = Parkdeck; R = Rampe; RO = Rolltor; SZ = Sonnenschutz; SP = Sprinkleranlage |

| 5) |

Im Verhältnis zu den Vermögenswerten aller Fondsimmobilien. Die Vermögenswerte setzen sich aus den anzusetzenden Kaufpreisen (i.d.R. 3 Monate ab Erwerbsdatum) bzw. Verkehrswerten (i.d.R. ab dem 4. Monat nach Erwerbsdatum) der einzelnen Objekte zusammen. |

| 6) |

Das Immobilienvermögen in EUR gesamt enthält die Summe der Kaufpreise / Verkehrswerte der direkt gehaltenen Immobilien und entspricht dem Posten I. Immobilien der Vermögensübersicht. |

| 7) |

Zum Schutz der Interessen der Mieter wird auf die Veröffentlichung der tatsächlichen sowie der prognostizierten Mieteinnahmen verzichtet, sofern ein Objekt mit weniger als fünf Mietern belegt ist oder wenn die Mieteinnahmen aus einer Immobilie zu 75 % oder mehr von einem einzigen Mieter stammen. |

Verzeichnis der Käufe und Verkäufe von Immobilien zur

Vermögensaufstellung vom 30. September 2021

I. Käufe

Direkt gehaltene Immobilien in Ländern mit Euro-Währung

| Lage des Grundstücks | Übergang von Nutzen und Lasten |

||

| DE | 57555 | Mudersbach, Kölner Straße 4 | 01.05.2021 |

| DE | 50181 | Bedburg, Lindenstraße 3-4 | 31.08.2021 |

| DE | 34127 | Kassel, Fiedlerstraße 22-32 / Eisenschmiede 75 | 21.09.2021 |

II. Verkäufe

Im Berichtszeitraum haben keine Verkäufe stattgefunden.

Vermögensaufstellung zum 30. September 2021 Teil II: Liquiditätsübersicht

| Käufe Stück in Tausend |

Verkäufe Stück in Tausend |

Bestand Stück in Tausend |

Kurswert EUR (Kurs per 30.09.2021) |

Anteil am Fonds- vermöge in % |

|

| I. Bankguthaben | 15.693.500,05 | 15,19 | |||

| II. Investmentanteile | 0,00 | 0,00 |

Erläuterung zur Vermögensaufstellung zum 30. September 2021 Teil II: Liquiditätsübersicht

Der Bestand der Liquiditätsanlagen von insgesamt 15,7 Mio. EUR umfasst ausschließlich Bankguthaben, die innerhalb eines Jahres fällig sind. Von den Bankguthaben sind 4,5 Mio. EUR als Tagesgeld angelegt.

Vermögensaufstellung zum 30. September 2021 Teil III: Sonstige

Vermögensgegenstände, Verbindlichkeiten und Rückstellungen

| EUR | EUR | EUR | Anteil am Fonds- vermögen in % |

|

| IV. Sonstige Vermögensgegenstände | ||||

| 1. Forderungen aus der Grundstücksbewirtschaftung | 1.132.916,66 | 1,10 | ||

| (davon in Fremdwährung | 0,00) | |||

| davon Betriebskostenvorlagen | 201.121,63 | |||

| davon Mietforderungen | 205.138,76 | |||

| 2. Forderungen an Immobilien- Gesellschaften | 0,00 | 0,00 | ||

| (davon in Fremdwährung | 0,00) | |||

| 3. Zinsansprüche | 0,00 | 0,00 | ||

| (davon in Fremdwährung | 0,00) | |||

| 4. Anschaffungsnebenkosten | 9.028.500,41 | 8,74 | ||

| (davon in Fremdwährung | 0,00) | |||

| bei Immobilien | 9.028.500,41 | |||

| (davon in Fremdwährung | 0,00) | |||

| bei Beteiligungen an Immobilien- Gesellschaften | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 5. Andere | 383.832,75 | 0,37 | ||

| (davon in Fremdwährung | 0,00) | |||

| davon Forderungen aus Anteilumsatz | 0,00 | |||

| davon Forderungen aus Sicherungsgeschäften | 0,00 | |||

| I. Verbindlichkeiten aus | ||||

| 1. Krediten | -13.400.000,00 | -12,97 | ||

| (davon in Fremdwährung | 0,00) | |||

| 2. Grundstückskäufen und Bauvorhaben | -442.000,01 | -0,43 | ||

| (davon in Fremdwährung | 0,00) | |||

| 3. Grundstücksbewirtschaftung | -271.115,05 | -0,26 | ||

| (davon in Fremdwährung | 0,00) | |||

| 4. anderen Gründen | 20.142,09 | 0,02 | ||

| (davon in Fremdwährung | 0,00) | |||

| davon Verbindlichkeiten aus Anteilumsatz | 0,00 | |||

| davon Verbindlichkeiten aus Sicherungsgeschäften | 0,00 | |||

| II. Rückstellungen | -1.308.576,01 | -1,27 | ||

| (davon in Fremdwährung | 0,00) | |||

| Fondsvermögen | 103.309.607,03 | 100,00 |

Erläuterung zur Vermögensaufstellung zum 30. September 2021 Teil III: Sonstige Vermögensgegenstände, Verbindlichkeiten und Rückstellungen

Die unter den „Sonstige Vermögensgegenstände“ ausgewiesenen „Forderungen aus der Grundstücksbewirtschaftung“ enthalten Forderungen gegen den Hausverwalter (EUR 0,6 Mio.), Mietforderungen (EUR 0,2 Mio.), verauslagte umlagefähige Betriebskosten (EUR 0,2 Mio., den Saldo der Zwischenkonten für Liquiditätstransfer (EUR 0,1 Mio.) sowie sonstige Forderungen in geringem Umfang.

Der Posten „Anschaffungsnebenkosten“ beinhaltet Erwerbsnebenkosten (EUR 9,9 Mio.) abzüglich Abschreibungen (EUR 0,8 Mio.).

Der Posten „Andere“ unter den sonstigen Vermögensgegenständen enthält aktive Rechnungsabgrenzungsposten im Zusammenhang mit einen Modernisierungszuschuss für das Objekt in Krumbach (EUR 0,3 Mio.) sowie bereits geleistete Beträge im Zusammenhang mit weiteren Objektkäufen.

Angaben zu den Krediten (EUR 13,4 Mio.) entnehmen Sie bitte dem Kapitel „Kreditportfolio und Restlaufzeitenstruktur der Darlehen.

Die Verbindlichkeiten aus „Grundstückskäufen und Bauvorhaben“ (EUR 0,4 Mio.) beinhalten Verbindlichkeiten aus Einbehalten im Zusammenhang mit dem Objekt Kassel, Fiedlerstraße.

Die Verbindlichkeiten aus der „Grundstücksbewirtschaftung“ (EUR 0,3 Mio.) beinhalten Betriebs- und Nebenkostenvorauszahlungen (EUR 0,2 Mio.), Verbindlichkeiten aus der Liegenschaftsverwaltung (EUR 0,1 Mio.) und Mietkautionen in geringem Umfang.

Die „Rückstellungen“ (EUR 1,3 Mio.) beinhalten Rückstellungen für Erwerbsnebenkosten (EUR 1,0 Mio.), Rückstellungen für Umbau- und Ausbaumaßnahmen (EUR 0,2 Mio.), sowie in geringem Umfang Rückstellungen für die Vertriebsfolgeprovision, die Verwahrstellenvergütung, Kosten der Steuerberatung und sonstige Kosten.

Vermietungsinformationen

Mieten nach Nutzungsarten

| (in % der Jahres-Nettosollmiete) | Gesamt | DE |

| Jahresmietertrag Büro | 3,0 | 3,0 |

| Jahresmietertrag Handel / Gastronomie | 78,7 | 78,7 |

| Jahresmietertrag Hotel | 0,0 | 0,0 |

| Jahresmietertrag Industrie (Lager, Hallen) | 0,5 | 0,5 |

| Jahresmietertrag Wohnen | 10,0 | 10,0 |

| Jahresmietertrag Freizeit | 0,0 | 0,0 |

| Jahresmietertrag Stellplatz | 1,0 | 1,0 |

| Jahresmietertrag Andere | 6,8 | 6,8 |

Die Oberkategorie Handel / Gastronomie beinhaltet die Nutzungsart Lebensmitteleinzelhandel (69,5% der JNSM).

Die Oberkategorie Andere beinhaltet die Nutzungsart Kindertagesstätte (5,4% der JNSM).

Leerstandsinformationen nach Nutzungsarten

| (in % der Jahres-Nettosollmiete) | Gesamt | DE |

| Leerstand Büro | 0,0 | 0,0 |

| Leerstand Handel / Gastronomie | 0,9 | 0,9 |

| Leerstand Hotel | 0,0 | 0,0 |

| Leerstand Industrie (Lager, Hallen) | 0,0 | 0,0 |

| Leerstand Wohnen | 0,4 | 0,4 |

| Leerstand Freizeit | 0,0 | 0,0 |

| Leerstand Stellplatz | 0,3 | 0,3 |

| Leerstand Andere | 1,3 | 1,3 |

| Vermietungsquote | 97,2 | 97,2 |

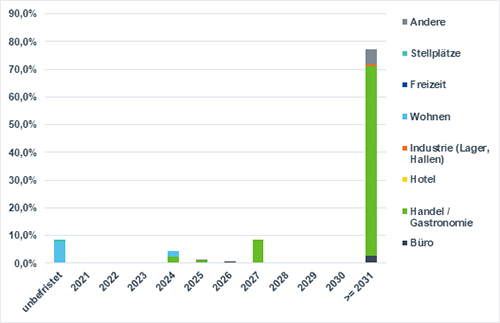

Restlaufzeit der Mietverträge

| (in % der Jahres-Nettosollmiete) | Gesamt | DE |

| unbefristet | 8,7 | 8,7 |

| 2021 | 0,0 | 0,0 |

| 2022 | 0,0 | 0,0 |

| 2023 | 0,0 | 0,0 |

| 2024 | 4,2 | 4,2 |

| 2025 | 0,9 | 0,9 |

| 2026 | 0,5 | 0,5 |

| 2027 | 8,4 | 8,4 |

| 2028 | 0,0 | 0,0 |

| 2029 | 0,0 | 0,0 |

| 2030 | 0,0 | 0,0 |

| 2031 + | 77,2 | 77,2 |

Anhang

Angaben nach Derivateverordnung

Zum Berichtsstichtag sind keine Derivate im Fonds enthalten. Das durch Derivate erzielte zugrundeliegende Exposure per Stichtag 30.09.2021 beträgt folglich EUR 0,00. Die Auslastung der Obergrenze für das Marktrisikopotenzial wird beim Einsatz von Derivaten nach dem einfachen Ansatz der Derivateverordnung ermittelt.

Anteilwert und Anteilumlauf

| Anteilwert | 51,44 EUR |

| Umlaufende Anteile | 2.008.262 |

Angaben zu den Verfahren zur Bewertung der Vermögensgegenstände

Direkt gehaltene Immobilien werden im Zeitpunkt des Erwerbs und danach nicht länger als 3 Monate mit dem Kaufpreis angesetzt. Anschließend erfolgt der Ansatz mit dem durch mindestens zwei externen Bewerter festgestellten Verkehrswert der Immobilie. Die Immobilien werden vierteljährlich bewertet. Nach jeweils drei Jahren erfolgt ein gesetzlich vorgeschriebener Austausch der Gutachter.

Im Regelfall wird zur Ermittlung des Verkehrswertes einer Immobilie der Ertragswert der Immobilie anhand des allgemeinen Ertragswertverfahrens in Anlehnung an die Immobilienwertermittlungsverordnung bestimmt. Bei diesem Verfahren kommt es auf die marktüblich erzielbaren Mieterträge an, die um die Bewirtschaftungskosten einschließlich Instandhaltungs- sowie Verwaltungskosten und das kalkulatorische Mietausfallwagnis gekürzt werden. Der Ertragswert ergibt sich aus der so errechneten Nettomiete, die mit einem Faktor (Barwertfaktor) multipliziert wird, der eine marktübliche Verzinsung für die zu bewertende Immobilie unter Einbeziehung von Lage, Gebäudezustand und Restnutzungsdauer berücksichtigt. Besonderen, den Wert der Immobilie beeinflussenden, Faktoren kann durch Zu- oder Abschläge Rechnung getragen werden.

Bankguthaben, Tages- und Termingelder werden grundsätzlich zu ihrem Nennwert zuzüglich geflossener Zinsen bewertet.

Sonstige Vermögensgegenstände werden in der Regel mit dem Nennwert bewertet. Mietforderungen werden zum Nennwert abzüglich ggf. notwendiger und angemessener Wertberichtigungen angesetzt.

Anschaffungsnebenkosten werden über die voraussichtliche Dauer der Zugehörigkeit des Vermögensgegenstandes zum Sondervermögen, längstens jedoch über zehn Jahre linear abgeschrieben.

Verbindlichkeiten werden mit ihrem Rückzahlungsbetrag angesetzt.

Rückstellungen werden in Höhe des nach vernünftiger kaufmännischer Beurteilung erforderlichen Rückzahlungsbetrages gebildet.

Angaben zum Risikomanagementsystem

Das Risikomanagement verfolgt einen ganzheitlichen Ansatz, der in allen wesentlichen Geschäftsprozessen verankert ist.

Zum einen werden im Rahmen des Investmentprozesses bereits auf Basis eines umfassenden Frühwarnsystems aktuelle Objekt- und Marktrisiken über ein Scoring der wesentlichen Indikatoren identifiziert und bewertet. Dabei erfolgt eine Bewertung der Ankaufsobjekte im Hinblick auf deren Rendite-/Risikoprofil, Leerstands-, Mietausfall-, Abwertungs- und Portfoliorisiken. Sofern ein Objekt die definierten Zielwerte erreicht, kann der Ankauf vollzogen werden.

Zum anderen erfolgt für die Objekte im Bestand vierteljährlich eine Risikoinventur, in der alle nach den investmentrechtlichen Vorgaben definierten Risikogrößen sowie Klumpenrisiken etc. auf Fondsebene quantifiziert werden. Die Bewertung der Risiken erfolgt automatisiert in bison.box. Das Risikomanagement von nicht quantifizierbaren Risiken erfolgt auf Basis von Expertenmeinungen. Sofern einzelne Risiken definierte Limite überschreiten, wird ein Maßnahmenkatalog verabschiedet, dessen Umsetzung prioritätenabhängig überwacht wird.

Zum Zeitpunkt des Verkaufs erfolgt eine Risikoeinschätzung, die neben einer Risikobewertung des Käufers vor allem auf mögliche steuerliche Risiken und Risiken im Zusammenhang mit abgegebenen Garantien abzielt. Die Ergebnisse der aktuellen Risikoinventur sowie der aktuelle Umsetzungsstand der Maßnahmen werden an die Geschäftsführung und das Fund Management berichtet.

Die Prozesse und das Risikomanagement an sich werden laufend, mindestens jedoch jährlich, an die aktuellen Gegebenheiten angepasst. Die Interne Revision der KVG prüft die Einhaltung der Prozesse des Risikomanagements jährlich.

Hamburg, den

IntReal International Real Estate Kapitalverwaltungsgesellschaft mbH

Die Geschäftsführung

Andreas Ertle

Michael Schneider

Gremien

Kapitalverwaltungsgesellschaft

IntReal International Real Estate Kapitalverwaltungsgesellschaft mbH

Ferdinandstraße 61

20095 Hamburg

Telefon: (040) 377 077 000

Telefax: (040) 377 077 899

E-Mail: info@intreal.com

Amtsgericht Hamburg HRB 108068

Geschäftsführung

Andreas Ertle

Kaufmann

Michael Schneider

Kaufmann

Aufsichtsrat

| Erik Marienfeldt Vorsitzender |

HIH Real Estate GmbH |

| Ulrich Müller | Joachim Herz Stiftung |

| Prof. Dr. Marcus Bysikiewicz | Unabhängiges Aufsichtsratsmitglied |

Externe Bewerter für Immobilien

| Tobias Gilich Dipl.-Ing. Dipl.-Wirtsch.-Ing. (FH), CIS HypZert (F) |

Öffentlich bestellter und vereidigter Sachverständiger für die Bewertung von bebauten und unbebauten Grundstücken, Ingenieurkammer Niedersachsen |

| Stephan Zehnter Dipl.-Betriebswirt (FH), MRICS |

Öffentlich bestellter und vereidigter Sachverständiger für die Bewertung von bebauten und unbebauten Grundstücken sowie Mieten und Pachten, Industrie- und Handelskammer München und Oberbayern |

| Stefan Piosczyk Dipl.-Ing., Dipl.-Ing. Dipl.-Wirtsch.-Ing. (Univ.), Architekt FRICS |

Öffentlich bestellter und vereidigter Sachverständiger für die Bewertung von bebauten und unbebauten Grundstücken, Industrie- und Handelskammer Schwaben |

| Bulwiengesa appraisal GmbH Marcus Badmann Dipl.-Ing., CIS HypZert (F), FRICS |

Öffentlich bestellter und vereidigter Sachverständiger für die Bewertung von bebauten und unbebauten Grundstücken, Industrie- und Handelskammer Frankfurt am Main |